Hậu truyện của Âm mưu Curve: Yield Basis – Định hình khuôn mẫu mới cho lợi suất stablecoin

Sự mở rộng giao dịch stablecoin vượt ngoài Ethena

Theo dõi @YBSBarker để cập nhật các chiến lược tối ưu lợi suất trong bối cảnh bùng nổ tín dụng stablecoin.

Kể từ sau sự kiện Luna-UST sụp đổ, stablecoin thuật toán gần như biến mất khỏi thị trường. Mô hình CDP (DAI, GHO, crvUSD) từng là niềm hy vọng mới, nhưng dưới áp lực cạnh tranh của USDT và USDC, chính Ethena với hệ thống ổn định lợi suất đã bứt phá—vượt qua sự kém hiệu quả về vốn do thế chấp vượt mức, đồng thời tận dụng lãi suất gốc để kích hoạt những tiềm năng mới trong DeFi.

Ngược lại, Curve xây dựng vị thế DEX hàng đầu từ giao dịch stablecoin, sau đó mở rộng sang mảng cho vay với Llama Lend và phát hành stablecoin riêng (crvUSD). Tuy nhiên, dù được chú ý, lượng phát hành crvUSD vẫn khó vượt mốc 100 triệu USD, nên vai trò của nó khá khiêm tốn.

Trong bối cảnh Ethena, Aave, Pendle cùng tăng trưởng mạnh mẽ, Curve tiếp tục ra mắt Yield Basis để mở rộng miếng bánh stablecoin—lần này thông qua giao dịch đòn bẩy. Mục tiêu: giải quyết triệt để vấn đề tồn đọng của AMM DEX—tổn thất tạm thời (impermanent loss, IL).

Phương pháp đơn lẻ để khắc phục tổn thất tạm thời

Dòng sản phẩm mới nhất của Curve: “BTC của bạn nay là của tôi. Hãy bảo vệ bằng YB của bạn.”

Yield Basis tổng hòa mọi tinh hoa của DeFi—khai thác thanh khoản, đào trước, Curve War, staking, veToken, LP Token, lặp đòn bẩy—thành một nền tảng thống nhất, phác họa chân thực diện mạo DeFi hiện đại.

Nhà sáng lập Curve, Michael Egorov, là người tiên phong phát triển AMM, đã cải tiến công thức x*y=k của Uniswap bằng thuật toán stableswap và cryptoswap giúp giao dịch stablecoin hiệu quả hơn, tối ưu hiệu suất vốn.

Curve đã khẳng định vai trò hạ tầng on-chain quan trọng đối với giao dịch stablecoin như USDC, USDT, DAI... Trước khi Pendle xuất hiện, Curve là điểm trung tâm hoạt động stablecoin on-chain. Sự sụp đổ của UST cũng bắt nguồn từ dòng thanh khoản rút khỏi Curve.

Curve là đơn vị tiên phong mô hình veToken, cùng cơ chế “bribery” trên Convex giúp biến veCRV thành tài sản hữu dụng thực sự. Tuy vậy, sau bốn năm khóa, phần lớn holder $CRV chỉ nhận “bài học đau đớn”.

Pendle và Ethena nổi lên, làm suy yếu đáng kể vị thế của Curve. Nguyên nhân: với USDe, phòng vệ diễn ra trên CEX, lợi suất chuyển qua sUSDe, làm giảm vai trò cốt lõi của giao dịch stablecoin.

Pha phản công đầu tiên của Curve là sự kiện Resupply năm 2024, hợp tác với Convex và Yearn Fi—một nước đi lớn nhưng đã thất bại nặng nề, khiến Curve lần đầu “vấp ngã” thực sự.

Mặc dù Resupply không phải dự án do Curve trực tiếp phát triển, thất bại này vẫn gây ảnh hưởng đáng kể đến uy tín Curve. Nếu tiếp tục bị động, Curve sẽ đánh mất cơ hội dẫn dắt làn sóng stablecoin mới.

Đúng với phong cách, Yield Basis không đánh vào stablecoin hay thị trường cho vay, mà tập trung giải quyết bài toán tổn thất tạm thời của AMM DEX. Nhưng thực tế, Yield Basis không có ý định xóa bỏ tổn thất tạm thời—mục đích chính là thúc đẩy phát hành crvUSD, lấy đó làm đòn bẩy chiến lược.

Hiểu về tổn thất tạm thời: LP (nhà cung cấp thanh khoản) thay thế market maker truyền thống bằng cách cung cấp thanh khoản hai chiều cho các cặp AMM DEX, hưởng phí giao dịch. Giả sử pool BTC/crvUSD, LP cần nạp 1 BTC và 1 crvUSD (khi 1 BTC = 1 USD), tổng giá trị 2 USD.

Giá 1 BTC ký hiệu là p, tức là y/x. Nếu BTC tăng gấp đôi lên 2 USD, xuất hiện cơ hội arbitrage:

Pool A: Nhà kinh doanh chênh lệch giá (arbitrageur) bỏ ra 1 USD để mua 1 BTC. LP bán BTC, thu về 2 USD.

Pool B: Giá trị pool này là 2 USD, arbitrageur bán, lời 1 USD (2 - 1 USD).

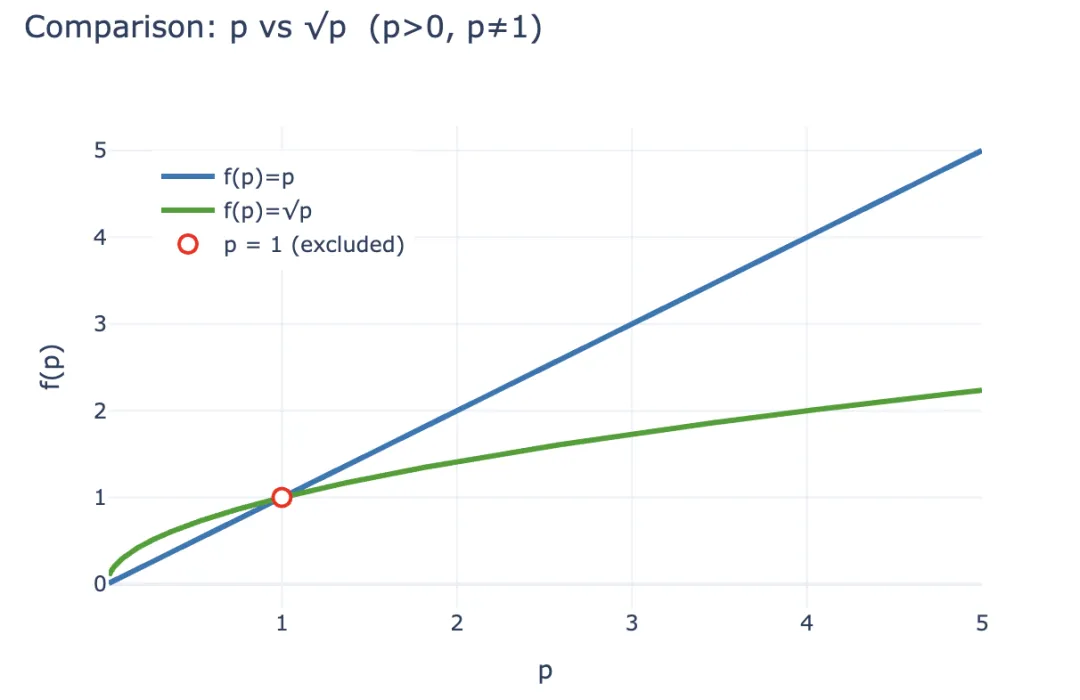

Khoản lợi nhuận đó được trích từ túi LP của Pool A. Định lượng: sau arbitrage, LP còn lại LP(p) = 2√p (cả x và y đều phụ thuộc p). Nếu chỉ giữ 1 BTC + 1 crvUSD, tổng giá trị sẽ là LP_hold(p) = p + 1.

Với mọi p > 0 và p ≠ 1, bất đẳng thức 2√p < p + 1 luôn đúng—lợi nhuận arbitrage được lấy trực tiếp từ LP. Vì vậy, LP dần rút lui về nắm giữ tài sản, còn AMM phải lôi kéo lại họ bằng phí và token. Đó là lý do CEX vẫn thống trị giao dịch giao ngay so với các DEX.

Chú thích: Tổn thất tạm thời

Nguồn: @yieldbasis

Ở quy mô toàn bộ on-chain, tổn thất tạm thời thực chất là kỳ vọng chung: cung cấp thanh khoản đồng nghĩa với việc đánh đổi lợi nhuận tiềm năng khi chỉ giữ tài sản. Chủ yếu đây là “lỗ kế toán”—LP vẫn nhận phí giao dịch so với việc chỉ giữ BTC.

Yield Basis thay đổi tư duy này từ gốc. Thay vì tăng thanh khoản hoặc phí để bù lỗ cho LP, nền tảng này tập trung vào “hiệu suất tạo lập thị trường”. So với giá trị p+1 khi giữ tài sản, thì 2√p của LP luôn thấp hơn. Tuy nhiên, xét ROI: đầu tư 2 USD biến thành 2√p, mỗi USD mang lại √p; nếu chỉ giữ tài sản, lợi suất là p.

Giả sử đầu tư 2 USD và giá BTC tăng 100%, sự thay đổi của LP như sau:

- • Lợi nhuận tuyệt đối: 2 USD = 1 BTC (1 USD) + 1 crvUSD → 2√2 USD (arbitrageur hưởng phần chênh lệch)

- • Lợi nhuận tương đối: 2 USD = 1 BTC (1 USD) + 1 crvUSD → √2 USD

Yield Basis hướng đến việc giúp LP biến √p thành p—giữ nguyên phí giao dịch, đồng thời hưởng luôn phần tăng giá tài sản. Cách thực hiện: áp dụng đòn bẩy 2x; vượt mức hoặc dưới mức này sẽ làm hệ thống bất ổn.

Chú thích: Biến động giá trị LP theo p và √p

Nguồn: @zuoyeweb3

Nói ngắn gọn: chỉ một BTC đã nhân đôi sức mạnh tạo lập thị trường và lợi nhuận chỉ gắn với BTC—không còn phải chia sẻ với crvUSD. Lợi suất nhảy từ √p lên p.

Tháng 2 vừa qua, Yield Basis công bố gọi vốn thành công 5 triệu USD—minh chứng VC đã tin tưởng mô hình này.

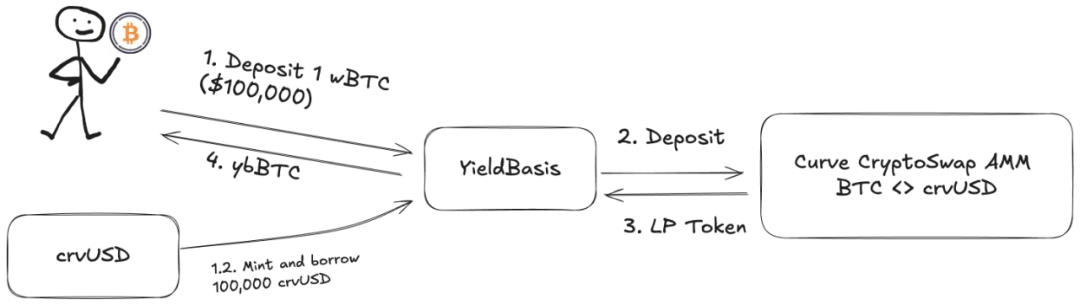

Tuy nhiên, bắt buộc phải có đủ thanh khoản ghép đôi trong pool BTC/crvUSD—không thể chỉ đưa tất cả vào BTC. Llama Lend cùng crvUSD giải quyết bài toán này bằng cấu trúc cho vay hai lớp:

- Người dùng nạp (cbBTC/tBTC/wBTC) tổng 500 BTC. YB (Yield Basis) vay 500 crvUSD bằng flash loan—không tuân thủ CDP đầy đủ (bình thường tỷ lệ thế chấp khoảng 200%).

- YB đưa 500 BTC và 500 crvUSD vào pool Curve BTC/crvUSD rồi mint $ybBTC làm đại diện cổ phần thanh khoản.

- YB dùng LP trị giá 1.000 USD này làm tài sản thế chấp vay tiếp 500 crvUSD từ CDP của Llama Lend, trả lại khoản vay flash đầu tiên.

- Người dùng nhận 1.000 USD ybBTC; Llama Lend giữ tài sản thế chấp 1.000 USD; Curve bổ sung ngay 500 BTC và 500 crvUSD thanh khoản.

Chú thích: Cách vận hành YB

Nguồn: @yieldbasis

Kết quả: 500 BTC hết nợ và chuyển thành LP trị giá 1.000 USD—ứng với đòn bẩy 2x. Nhưng quan trọng, khoản vay quyết định được phát hành bởi chính YB, làm trung gian. Cuối cùng, YB chịu khoản nợ 500 USD từ Llama Lend nên phải nhận một phần doanh thu phí từ Curve.

Nếu bạn mong 500U BTC tạo ra 1.000 USD phí giao dịch thì đúng một nửa—bạn không thể giữ toàn bộ. Cơ chế chia lợi nhuận của YB mô phỏng chi tiết mô hình Curve.

Phân tích chi tiết lợi suất như sau:

2x Fee: 500U BTC tạo ra 1.000 USD phí giao dịch. Borrow_APR là lãi suất vay tại Llama Lend; Rebalance_Fee là khoản phí trả cho arbitrageur để duy trì mức đòn bẩy 2x—cuối cùng LP chịu.

Tin tốt, tin xấu:

- • Tin tốt: Toàn bộ doanh thu từ Llama Lend quay lại pool Curve, giúp LP tăng lợi suất thụ động.

- • Tin xấu: Chỉ một nửa phí pool quay lại pool; LP và YB chia phần còn lại.

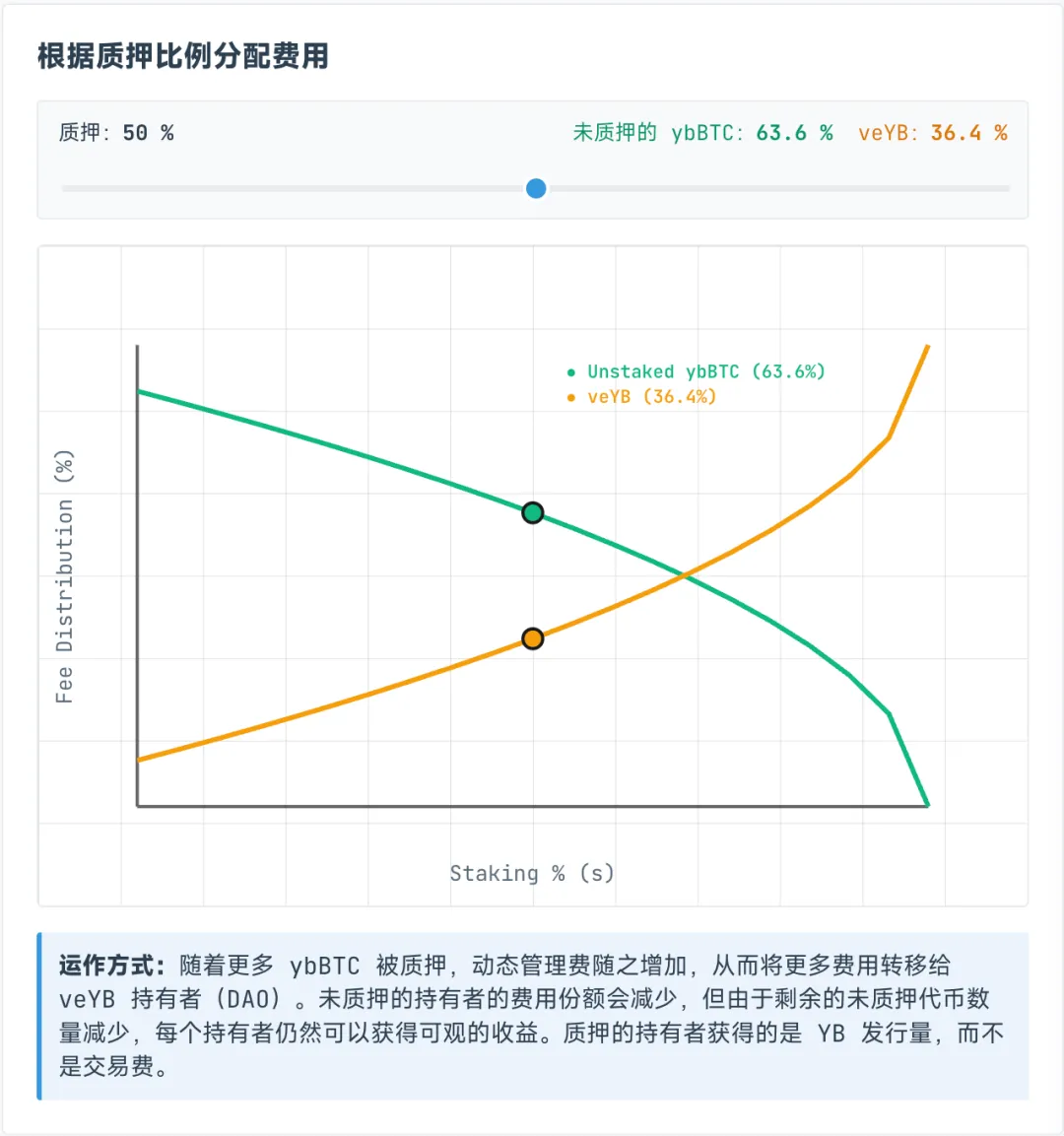

Phí dành cho veYB được chia động giữa holder ybBTC và veYB; veYB luôn giữ tối thiểu 10%. Nếu không stake ybBTC, bạn chỉ nhận 45% phí—veYB (YB) giữ 5%.

Điểm mấu chốt—dù không stake ybBTC với YB, tối đa chỉ nhận 45% phí pool. Stake ybBTC để được nhận token YB thì không được hưởng phí. Muốn được cả hai, cần stake YB lấy veYB mới được nhận phí.

Chú thích: Cơ chế chia sẻ doanh thu ybBTC & veYB

Nguồn: @yieldbasis

Tổn thất tạm thời không biến mất—chỉ chuyển vị trí.

500U BTC của bạn có thể nhân đôi sức mạnh tạo lập thị trường, nhưng YB không bao giờ hứa toàn bộ lợi suất đó thuộc về bạn. Sau khi stake veYB, bạn cần hai bước (veYB → YB, ybBTC → wBTC) để thu hồi cả vốn lẫn lãi.

Muốn toàn quyền bỏ phiếu (kiểu bribery veYB), phải khóa 4 năm. Khóa càng ngắn, quyền lợi và lợi suất càng giảm. Có nên khóa YB token bốn năm hay không—phụ thuộc tầm nhìn của bạn.

Như trên, tổn thất tạm thời chỉ là khoản “lỗ chưa thực hiện”—không rút thì chưa mất. “Giải pháp” của YB cũng chỉ là “lợi nhuận sổ sách”—đưa ra khoản tăng giá tài sản định giá lại để làm lợi suất nắm giữ, tạo câu chuyện kinh tế riêng.

Bạn muốn dùng 500U tạo ra 1.000 USD phí giao dịch, còn YB muốn “khóa” BTC của bạn và bán cho bạn YB token.

Hợp lực đa bên và bánh đà tăng trưởng

Chu kỳ bùng nổ lợi suất đã đến—ai có tầm nhìn lớn, đây là thời điểm bứt phá.

Curve và crvUSD giúp gia tăng giá trị cho $CRV, đồng thời mở đường cho Yield Basis và token $YB. YB có còn giá trị sau bốn năm không? Khó có khả năng…

Ẩn sau cấu trúc phức tạp của Yield Basis, ý nghĩa thực sự vẫn là con đường mở rộng crvUSD trong hệ sinh thái.

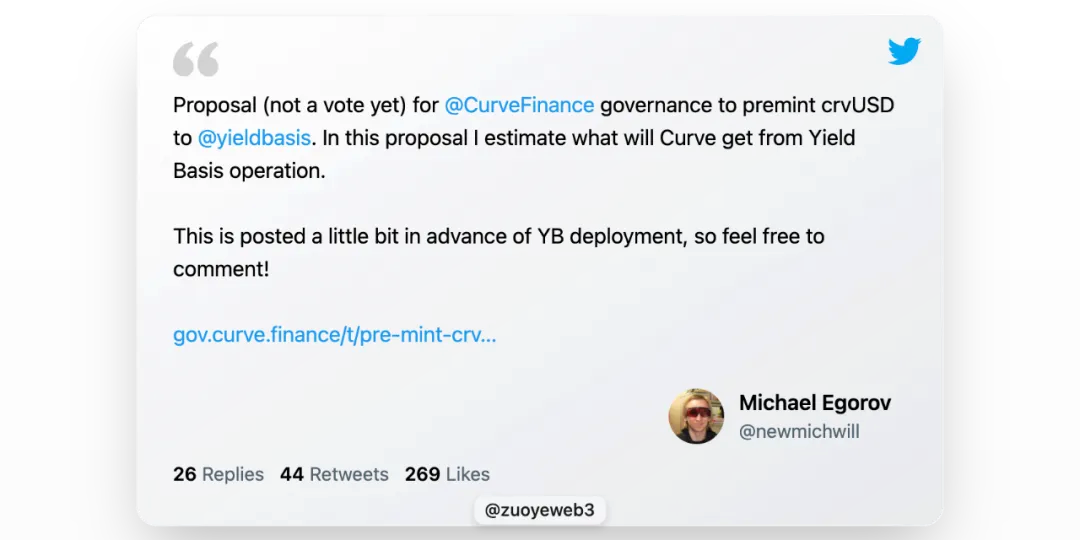

Llama Lend là trụ cột trong Curve. Tuy nhiên, chính nhà sáng lập Curve đề xuất mint 60 triệu crvUSD để cung cấp thanh khoản cho YB—một động thái mạo hiểm.

Chú thích: YB chờ phát hành crvUSD

Nguồn: @newmichwill

YB sẽ trả thưởng cho Curve và người nắm giữ $veCRV, nhưng giá trị và khả năng tăng trưởng của token YB mới là câu hỏi quyết định. crvUSD thực chất chỉ là “U”—vậy YB có phải tài sản tăng trưởng thực không?

Một biến thể “ReSupply” khác hoàn toàn có thể ảnh hưởng trực tiếp đến Curve.

Bài viết bỏ qua phần tokenomics và chia sẻ phí giữa YB và Curve. Bài học từ $CRV còn đó; $YB không giữ giá thì khỏi mất thời gian phân tích.

Điều đáng lưu ý là lý lẽ của Michael rất sáng tạo: BTC người dùng nạp sẽ “mint” ra lượng crvUSD tương ứng, tăng cung crvUSD lưu thông, mỗi USD đều tạo doanh thu phí cho pool—minh chứng cho giá trị thực.

Nhưng lượng dự trữ crvUSD này chỉ bằng số tiền gửi vào—không có tài sản đảm bảo vượt trội. Nếu không tăng dự trữ, chỉ còn giải pháp nâng hiệu quả sinh lời cho crvUSD. Nhớ chỉ số hoàn vốn chứ?

Tầm nhìn của Michael là crvUSD vay được sẽ phối hợp cùng các pool hiện hữu—wBTC/crvUSD giao cắt với crvUSD/USDC, đồng thời nâng khối lượng giao dịch cho cả hai cặp.

crvUSD/USDC chia phí 50/50: nửa cho holder $veCRV, nửa cho LP.

Rủi ro ở đây là crvUSD từ Llama Lend chỉ dành cho YB, còn pool crvUSD/USDC mở hoàn toàn. Lượng dự trữ crvUSD quá mỏng—chỉ cần biến động giá sẽ bị khai thác và trượt giá mạnh. Nếu crvUSD vỡ, YB và Llama Lend cùng sụp, kéo theo cả hệ sinh thái Curve.

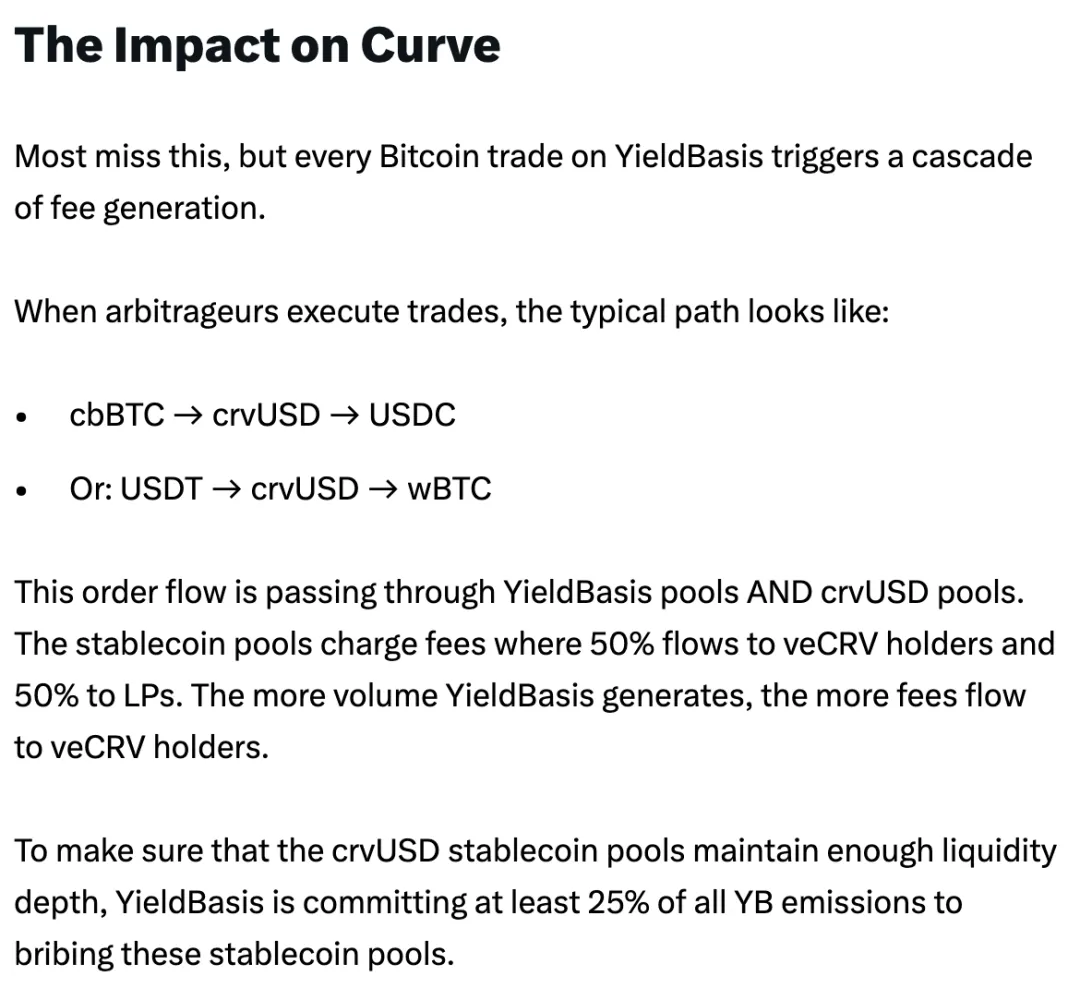

Mấu chốt ở đây: crvUSD và YB liên kết cực kỳ chặt. Một nửa thanh khoản mới buộc phải đi qua YB. crvUSD phát hành cho YB về lý thuyết là tách biệt, nhưng thực tế lại không—đây chính là rủi ro trọng yếu và điểm bùng phát của Curve.

Chú thích: Kế hoạch phân bổ phí Curve

Nguồn: @newmichwill

Michael đề xuất: lấy 25% tổng cung YB để “bribe” các pool stablecoin nhằm hút thanh khoản. Độ an toàn tài sản xếp bậc: BTC > crvUSD > CRV > YB. Khi xảy ra sự cố lớn, YB thậm chí còn không cứu nổi mình.

Phát hành YB vốn chỉ dựa vào doanh thu phí từ pool crvUSD/BTC. Điều này gần giống mô hình Luna-UST: UST chỉ được mint khi Luna bị đốt; quan hệ giữa YB Token và crvUSD cũng như vậy.

Thực tế thậm chí còn gắn bó hơn. Michael cho biết trải nghiệm 6 năm giao dịch định giá BTC/USD cho thấy mức 20% APR là bền vững, kể cả 10% khi thị trường giảm, với giai đoạn bull run 2021 lên tới 60%. Nếu crvUSD, scrvUSD đạt được một phần nhỏ thành công đó, chúng hoàn toàn có thể đánh bại USDe lẫn sUSDe.

Tôi không kiểm chứng được bằng dữ liệu lịch sử. Nhưng cần nhớ: UST cũng từng cam kết lợi suất 20%, mô hình Anchor + Abracadabra tồn tại nhiều năm. Liệu YB + Curve + crvUSD có thực sự khác biệt?

Điểm an toàn duy nhất: UST từng mua BTC làm dự trữ, YB sử dụng BTC làm tài sản đòn bẩy trực tiếp—một bước tiến rõ rệt.

Quên quá khứ là phản bội.

Từ khi Ethena xuất hiện, các dự án on-chain đã chuyển hướng sang tìm kiếm yield thực thay vì theo đuổi “câu chuyện” đầu cơ.

Ethena tận dụng phòng vệ trên CEX để thu lợi suất ETH, phân phối qua sUSDe, duy trì niềm tin holder lớn nhờ chiến lược kho bạc $ENA—giữ cung USDe trên 10 tỷ USD.

Mục tiêu YB là lợi tức từ giao dịch thực, vốn hợp lý—nhưng bản chất giao dịch và cho vay rất khác nhau. Giao dịch diễn ra ngay lập tức, mỗi crvUSD là trách nhiệm liên đới giữa YB và Curve. Toàn bộ tài sản đảm bảo đều đến từ người dùng—gần như không có vốn chủ thực sự.

Nguồn cung crvUSD hiện còn rất thấp—nên phát động bánh đà yield 20% APY hiện tại không khó. Khi quy mô lớn hơn, giá YB giảm, BTC biến động hoặc hiệu quả thu phí crvUSD giảm sẽ dễ tạo áp lực bán tháo bất ngờ.

Đồng đô la không có tài sản đảm bảo—crvUSD cũng đang dẫm lên lối mòn đó.

Dẫu vậy, rủi ro tổng hợp của DeFi hiện đã được “giá hóa” vào hệ sinh thái on-chain. Mọi người đều gánh rủi ro, thực chất chẳng ai thực sự gánh—người ngoài cuộc sẽ tự động chịu khi chu kỳ sụp đổ tiếp theo diễn ra.

Kết luận

Mỗi người đều có cơ hội tỏa sáng—việc nắm bắt mới làm nên anh hùng.

Trong tài chính truyền thống, yield basis chỉ lợi suất trái phiếu Kho bạc. Trên on-chain, liệu yield basis sẽ là BTC/crvUSD?

Lý thuyết của YB chỉ có thể vận hành nếu khối lượng giao dịch on-chain cực lớn—đặc biệt khi Curve duy trì mức thanh khoản cao. Chỉ khi giao dịch diễn ra sôi động, việc loại bỏ tổn thất tạm thời mới có ý nghĩa. Xem xét:

- • Sản lượng điện bằng lượng dùng—không có điện nhàn rỗi, sản xuất đi đôi sử dụng.

- • Khối lượng giao dịch bằng vốn hóa—mọi token đều xoay vòng, liên tục trao đổi.

Chỉ khi thị trường giao dịch sôi động mới có định giá BTC chuẩn và logic giá trị của crvUSD bền vững. Mint từ khoản vay BTC, kiếm lời từ giao dịch BTC—đó là triển vọng dài hạn tôi đặt vào BTC.

BTC chính là bức xạ nền vũ trụ của crypto. Kể từ “vụ nổ lớn” tài chính 2008, trừ khi thế giới bị xóa sạch bởi cách mạng hoặc chiến tranh hạt nhân, BTC sẽ tăng giá—not chỉ vì niềm tin vào BTC, mà xuất phát từ niềm tin (và lạm phát) vào đồng đô la, tiền pháp định còn tồn tại.

Tôi chỉ tin vào năng lực kỹ thuật của Curve ở mức trung bình; sự cố Resupply làm tôi nghi ngại đạo đức của họ. Dẫu vậy, hiếm có đội ngũ dám đổi mới như vậy. Dòng tiền luôn xoay vần, tổn thất tạm thời vẫn là “tín ngưỡng” của nhiều người.

UST từng mua BTC dự trữ rồi sụp đổ; USDe chuyển dự trữ sang USDC khi biến động; Sky lại dồn vào trái phiếu Kho bạc Hoa Kỳ. Hy vọng Yield Basis sẽ gặp may mắn.

Lưu ý pháp lý:

- Bài viết đăng lại từ [Zuoye WaiBoShan], mọi quyền thuộc về tác giả gốc [Zuoye WaiBoShan]. Nếu có khiếu nại về bản quyền, xin liên hệ đội ngũ Gate Learn để được hỗ trợ theo quy định.

- Lưu ý: Các quan điểm trong bài viết là của tác giả, không được xem là khuyến nghị đầu tư ở bất kỳ hình thức nào.

- Các bản dịch sang ngôn ngữ khác do nhóm Gate Learn thực hiện. Trừ khi Gate được dẫn nguồn, không được phép sao chép, phân phối hoặc sử dụng trái phép các bản dịch này.

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì