A Conspiração Curve continua: Yield Basis apresenta um novo paradigma para os rendimentos de stablecoins.

A expansão do trading de stablecoins além da Ethena

Siga @YBSBarker para receber insights avançados sobre estratégias de rendimento durante este cenário de grande crescimento do crédito de stablecoins.

Depois do colapso Luna-UST, stablecoins algorítmicas sumiram do universo cripto. O modelo CDP (DAI, GHO, crvUSD) já foi promissor, mas com USDT e USDC dominando, foi a Ethena e seu mecanismo de rendimento indexado que se destacou, driblando a ineficiência do excesso de colateral e alavancando rendimentos nativos para abrir novas possibilidades no DeFi.

A Curve, em contraste, construiu sua força inicial como DEX na negociação de stablecoins, depois cresceu para empréstimos com Llama Lend e criou sua própria stablecoin (crvUSD). Ainda assim, com o protagonismo da Aave, a emissão de crvUSD não conseguiu ultrapassar 100 milhões de dólares, mantendo-se como figurante.

Agora, com Ethena, Aave e Pendle ganhando destaque, o lançamento mais recente da Curve, Yield Basis, quer uma fatia deste mercado aquecido de stablecoins—desta vez com operações alavancadas. O objetivo é solucionar uma problema antigo das AMMs DEX: o impermanent loss (IL).

Estratégias monolaterais para eliminar o impermanent loss

A Curve apresenta: “Seu BTC é meu agora. Proteja-se com seu YB.”

Yield Basis reúne todo o ecossistema DeFi em um só protocolo: liquidity mining, pré-mineração, Curve War, staking, veTokens, LP Tokens e looping alavancado. É um espelho do que o DeFi se tornou.

O fundador da Curve, Michael Egorov, foi pioneiro em AMMs, aperfeiçoando a fórmula x*y=k da Uniswap ao desenvolver algoritmos stableswap e cryptoswap para trading eficiente de stablecoins e melhor uso do capital.

Traders de stablecoin em grande escala consolidaram a Curve como infraestrutura essencial on-chain para USDC, USDT, DAI e outros. Antes da chegada da Pendle, a Curve era o ambiente mais relevante para operações on-chain de stablecoins. O colapso da UST foi marcado, inclusive, pela fuga de liquidez da Curve.

No campo da tokenomics, Curve inovou com o modelo veToken e, graças ao mecanismo de “bribery” da Convex, transformou veCRV em um ativo funcional. Só que, após quatro anos de lock, a maioria dos investidores de $CRV ficou apenas com prejuízo.

A ascensão da Pendle e da Ethena enfraqueceu a Curve. Por quê? Porque, para USDe, os hedge são feitos em CEXs, o yield passa por sUSDe e o valor central do trading de stablecoin perdeu espaço.

O primeiro contra-ataque da Curve foi o Resupply em 2024, lançado com Convex e Yearn Fi, um movimento ousado—que fracassou, marcando o primeiro tropeço real da Curve.

Apesar de não ser um projeto oficial da Curve, o fiasco Resupply comprometeu sua reputação. Se não reagir, pode perder o próximo ciclo das stablecoins.

Yield Basis não mira diretamente stablecoins ou mercados de empréstimos, mas a questão do impermanent loss nas AMM DEX. Mas o ponto principal: Yield Basis não visa eliminar o impermanent loss—busca impulsionar a emissão de crvUSD usando esse argumento.

Vamos entender o impermanent loss. LPs (provedores de liquidez) substituem os market makers tradicionais ao fornecerem liquidez bilateral em AMMs, motivados por taxas. Num pool BTC/crvUSD, o LP fornece 1 BTC e 1 crvUSD (considerando 1 BTC = 1 USD), totalizando $2.

O preço de 1 BTC, p, equivale a y/x. Defina p = y/x. Se o valor do BTC dobrar para $2, surgem oportunidades de arbitragem:

Pool A: Arbitradores gastam $1 para adquirir 1 BTC. O LP vende BTC e fica com $2.

Pool B: Agora valendo $2, arbitradores podem vender e lucrar $1 ($2 - $1).

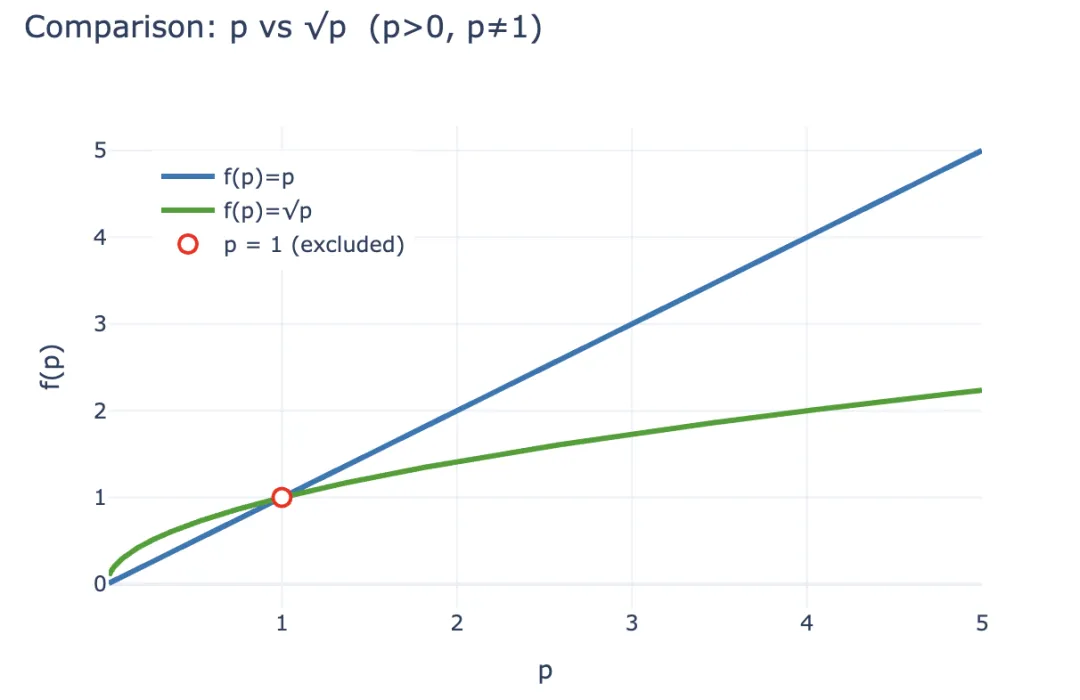

Esse lucro sai do LP do Pool A. Quantitativamente, após a arbitragem, o valor do LP é LP(p) = 2√p (com x e y atrelados a p). Se o LP apenas mantivesse 1 BTC + 1 crvUSD, seu saldo seria LP_hold(p) = p + 1.

Para p > 0 e p ≠ 1, a desigualdade 2√p < p + 1 é sempre válida—ganhos de arbitragem são perdas diretas do LP. O resultado: LPs tendem a retirar e apenas manter ativos, enquanto AMMs precisam atraí-los de volta com taxas e tokens. Por isso as CEXs ainda dominam o trading spot em relação às DEXs.

Legenda: Impermanent Loss

Fonte: @yieldbasis

Considerando o ecossistema on-chain completo, impermanent loss é mais uma expectativa. Quem entra como LP abre mão dos ganhos do holding puro. Na realidade, trata-se mais de uma “perda contábil” do que qualquer impacto econômico direto—os LPs ainda recebem taxas de trading comparados ao simples holding de BTC.

Yield Basis inverte essa lógica. Em vez de aumentar liquidez ou taxas para compensar perdas do LP, foca na “eficiência do market making”. Vale lembrar: em relação ao hodler (p+1), o LP (2√p) sempre sai perdendo. Mas considerando o ROI, para $2 investidos e resultado de 2√p, seu yield por dólar é √p; se fosse holding puro, o retorno seria p.

Assumindo investimento inicial de $2 e alta de 100% no preço, as variações do LP seriam:

- • Ganho absoluto: $2 = 1 BTC ($1) + 1 crvUSD → $2√2 (arbitradores retêm a diferença)

- • Yield relativo: $2 = 1 BTC ($1) + 1 crvUSD → √2 USD

Yield Basis quer permitir que o LP transforme √p em p—mantendo taxas de trading e ganhos do holding. Como? Basta elevar ao quadrado. Isso representa 2x de alavancagem—qualquer valor diferente desestabiliza o sistema.

Legenda: p vs √p—Como o valor do LP escala

Fonte: @zuoyeweb3

Na prática, um BTC gera o dobro do poder de market-making, com o BTC sendo o parâmetro de retorno—sem dividir com crvUSD. O retorno vai de √p para p.

Acredite se quiser, em fevereiro a Yield Basis anunciou captação de 5 milhões de dólares—prova de que investidores estão apostando.

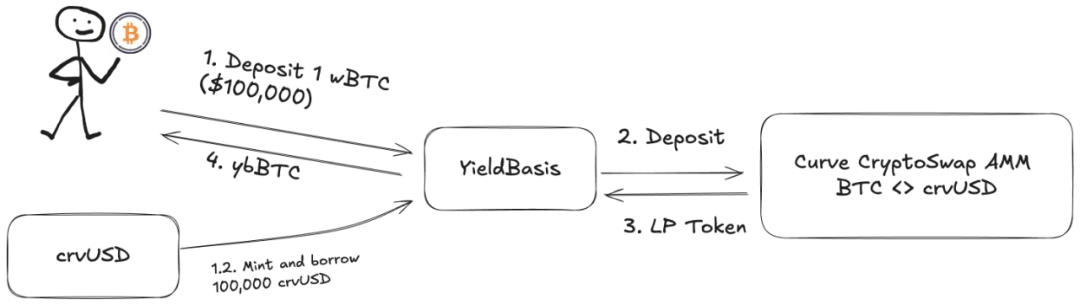

Porém, a liquidez precisa ser sempre balanceada no pool BTC/crvUSD, nunca 100% BTC. Llama Lend e crvUSD resolvem isso com design duplo de empréstimos:

- Usuários depositam (cbBTC/tBTC/wBTC) totalizando 500 BTC. YB (Yield Basis) toma 500 crvUSD via flash loans—sem CDP integral (normalmente cerca de 200% de colateral).

- YB coloca 500 BTC e 500 crvUSD no pool Curve BTC/crvUSD e emite $ybBTC como quota de liquidez.

- YB utiliza os $1.000 em quota LP como colateral para tomar mais 500 crvUSD via CDP da Llama Lend, quitando o empréstimo inicial.

- O usuário recebe $1.000 em ybBTC; Llama Lend detém $1.000 em garantia e liquida o empréstimo anterior; o pool Curve recebe 500 BTC e 500 crvUSD em liquidez adicional.

Legenda: Funcionamento do YB

Fonte: @yieldbasis

Ao final, 500 BTC quitam o empréstimo e geram $1.000 em quotas LP, atingindo 2x de alavancagem. Esse empréstimo de paridade é emitido pelo próprio YB, que faz a ponte. No fim, YB absorve a dívida remanescente de $500 da Llama Lend, por isso YB também participa da receita de taxas da Curve.

Pode achar que 500U em BTC geram $1.000 em taxas, mas a integralidade não fica com você. A divisão é desigual—YB homenageia detalhadamente o modelo Curve.

Vamos detalhar o rendimento:

2x Fee significa que 500U em BTC geram $1.000 em taxas. Borrow_APR é a taxa de juros da Llama Lend; Rebalance_Fee é o custo para arbitradores manterem 2x de alavancagem—replicado nos LPs.

Prós e contras:

- • Ponto positivo: toda receita de empréstimos da Llama Lend retorna para o pool Curve, elevando o rendimento dos LPs.

- • Ponto negativo: apenas 50% das taxas ficam no pool; LPs e YB dividem a outra metade.

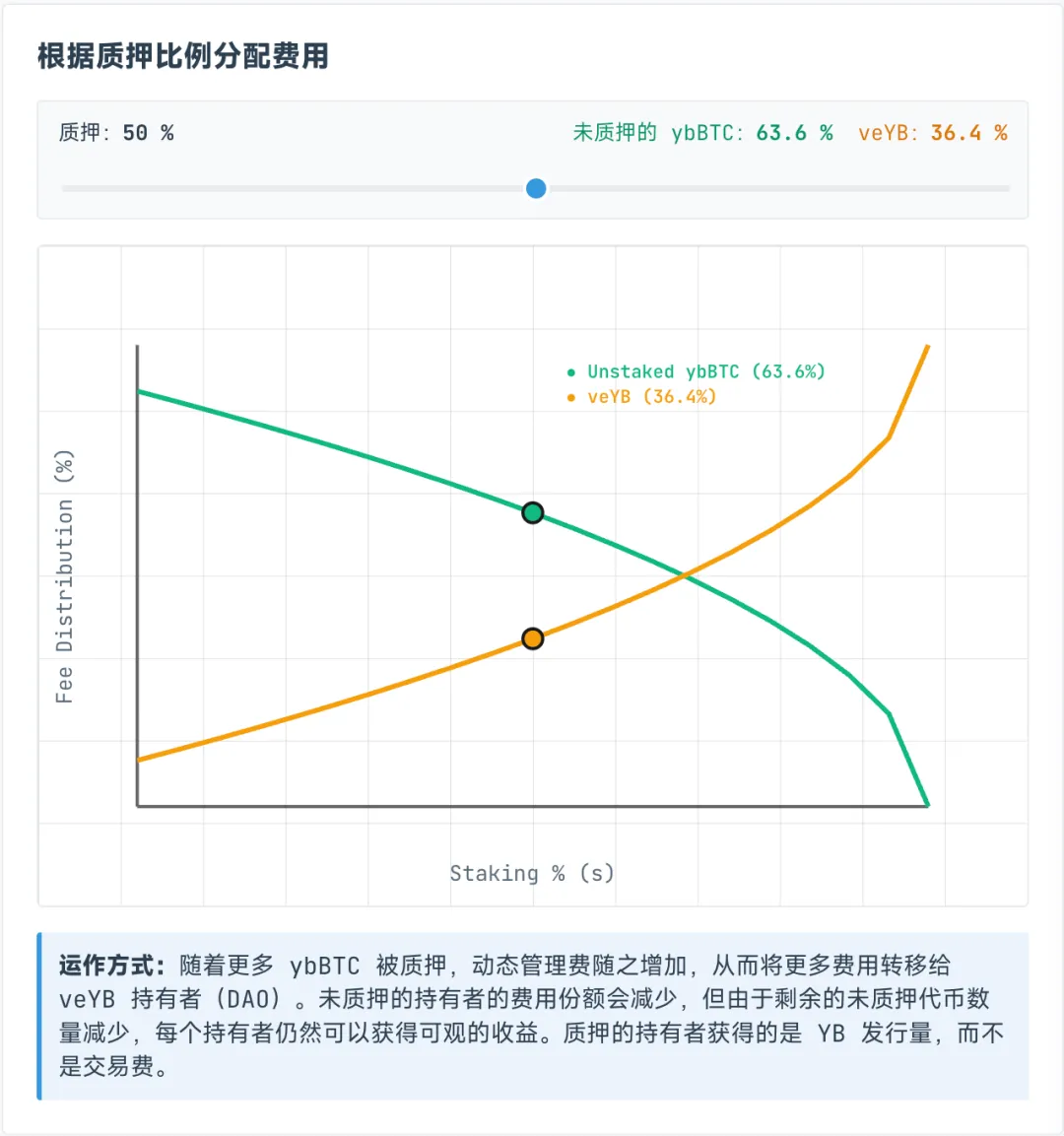

As taxas do veYB são dinâmicas, distribuídas entre detentores de ybBTC e veYB. O veYB recebe ao menos 10%. Se ninguém fizer staking de ybBTC, o máximo é 45% das taxas—veYB (YB) retém 5%.

Mesmo sem stake de ybBTC no YB, o máximo é 45% das taxas do pool. Se fizer stake de ybBTC, ganha tokens YB mas abre mão das taxas. Para receber ambos, faça stake de YB para veYB e receba taxas.

Legenda: Compartilhamento de receitas ybBTC & veYB

Fonte: @yieldbasis

O impermanent loss não é eliminado—só deslocado.

Seu 500U em BTC pode dobrar sua força de market making, mas o YB nunca prometeu que todo o rendimento seria seu. Para sacar capital e lucros após staking para veYB, é preciso dois passos: veYB → YB, ybBTC → wBTC.

Para acesso total à governança veYB (mecanismo de “bribery”), é preciso lock de quatro anos. Em períodos menores, poder de voto e yield caem. Quatro anos de iliquidez em YB vale a pena? Depende de seu perfil.

Como já dito, impermanent loss é um dado contábil—sem saque, é uma perda não realizada. A solução do YB também é “renda contábil”—oferece ganhos marcados a mercado como yield, criando sua própria narrativa.

O trader quer usar 500U e gerar $1.000 em taxas; o YB quer travar seu BTC e vender tokens YB.

Colaboração multiparte e o flywheel de crescimento

O boom do yield é real—se você pensa grande, é sua vez.

Curve e crvUSD valorizam o $CRV, mas também lançam Yield Basis e o token $YB. O YB vai manter valor ou se valorizar após quatro anos? Improvável…

A história por trás da complexidade do Yield Basis é o caminho para expandir o crvUSD.

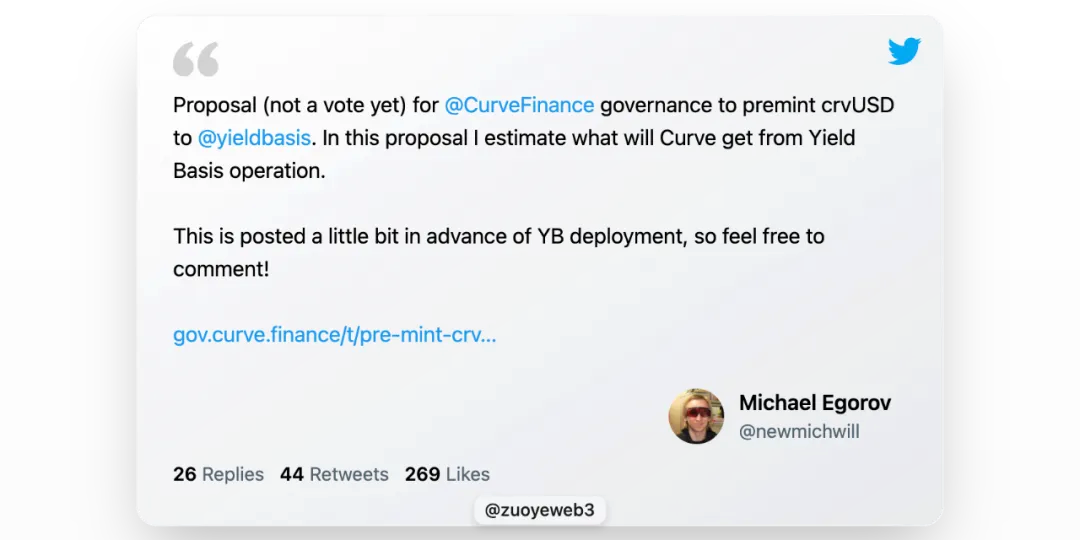

Llama Lend é núcleo da Curve. Só que o fundador da Curve sugeriu emitir $60 milhões em crvUSD para dar liquidez ao YB—aposta ousada.

Legenda: YB espera enquanto crvUSD é emitido

Fonte: @newmichwill

O YB vai distribuir recompensas para Curve e detentores de $veCRV, mas a questão de valorização e preço do token YB ainda é uma incógnita. crvUSD é só “U” com outro nome—o YB é mesmo ativo de crescimento?

Outro “ReSupply” pode afetar diretamente a Curve.

Por isso, este artigo ignora a tokenomics YB–Curve e o compartilhamento de taxas. O $CRV já deu sua lição; $YB não vai segurar valor, então não vale investir energia nisso.

A defesa de Michael na auto-cunhagem é engenhosa: BTC dos usuários “cunha” crvUSD correspondente, aumentando a oferta, cada unidade gera taxas nos pools—caso de uso legítimo.

Mas essas reservas crvUSD têm só paridade, sem excesso de colateral. Se não ampliar reservas, ampliar o poder de ganhos do crvUSD é o único caminho. Lembra do retorno sobre capital?

Michael quer crvUSD emprestado operando com pools já existentes—wBTC/crvUSD conectando com crvUSD/USDC, elevando o volume de ambos.

crvUSD/USDC distribui taxas meio a meio: 50% para $veCRV, 50% para LPs.

É risco: crvUSD da Llama Lend pertence ao YB, mas pools crvUSD/USDC são livres. Assim, reservas crvUSD ficam frágeis. Qualquer oscilação de preço permite exploração e pode causar crise. Se crvUSD quebrar, YB e Llama Lend caem juntos, abalando toda a Curve.

Ponto crítico: crvUSD e YB são fortemente ligados. Metade da liquidez nova precisa ir para o YB. Embora crvUSD emitido para YB seja separado tecnicamente, no uso não é—esse é o cerne do risco Curve e possível gatilho de crise.

Legenda: Plano de distribuição de taxas da Curve

Fonte: @newmichwill

Michael propõe usar 25% do supply de YB para “subornar” pools de stablecoin em busca de liquidez. Quase irônico. Segurança de ativos: BTC > crvUSD > CRV > YB. Quando há crise, YB não salva nem a si mesmo.

O YB só é emitido com receita do pool crvUSD/BTC. O exemplo Luna-UST é pertinente: UST era emitido conforme Luna era queimado; a relação YB-crvUSD é semelhante.

Essa relação é ainda mais próxima. Michael, com base em seis anos de trading BTC/USD, afirma que uma APR de 20% é sustentável, até 10% em bear market, e em bull runs, 60%. Se crvUSD e scrvUSD captarem parte disso, podem superar USDe e sUSDe.

Não há como confirmar com backtest. Mas lembre: UST prometia yields de 20%, e o modelo Anchor + Abracadabra durou anos. YB + Curve + crvUSD é diferente?

Pelo menos a UST comprou BTC como reserva antes do colapso; YB usa BTC como colateral alavancado—é um avanço.

Esquecer é trair.

A partir da Ethena, projetos on-chain buscam yield real e não só narrativas especulativas.

Ethena faz hedge em CEXs para capturar yield de ETH, distribui via sUSDe, garante confiança dos grandes holders com estratégia de tesouraria $ENA, mantendo emissão de USDe acima de 10 bilhões de dólares.

O objetivo do YB é gerar receita operacional—trading e lending são distintos. Trading é instantâneo e cada crvUSD é responsabilidade conjunta de YB e Curve. Todo colateral vem dos usuários, sem capital nativo real em risco.

Hoje, a emissão de crvUSD é baixa, então ativar flywheel de yield e 20% de APY é fácil. Mas quando crescer, queda no YB, oscilação de BTC ou baixa captura de valor do crvUSD podem causar pressão de venda.

O dólar não tem lastro, e o crvUSD segue o mesmo caminho.

Mesmo assim, o risco da composabilidade DeFi já é precificado no ecossistema on-chain. Com todos com risco, ninguém de fato carrega—quem não entra pode absorver o próximo colapso por padrão.

Conclusão

Todos têm chance de brilhar—se você aproveita, vira herói.

No mercado tradicional, yield basis é indexado ao rendimento dos Treasuries. Na blockchain, será que “yield basis” será BTC/crvUSD?

A lógica do YB só se sustenta com negociações volumosas on-chain—sobretudo se Curve mantiver forte volume. Só com operações intensas faz sentido eliminar impermanent loss. Considere:

- • Geração igual ao consumo—nada de “energia” parada; é produção sob demanda instantânea.

- • Volume de trading igual ao market cap; todos os tokens negociados, sempre em movimento.

Somente com liquidez forte e dinâmica ocorre price discovery do BTC e faz sentido o valor do crvUSD. Se a emissão é via empréstimos BTC, e o lucro está no trading BTC—sou otimista para BTC a longo prazo.

BTC é o CMB (Cosmic Microwave Background) das criptos. Desde o big bang financeiro de 2008, salvo revolução ou guerra nuclear, BTC vai subir—não porque confiam diretamente no BTC, mas por fé continuada (e inflação) no dólar e no fiat.

Confio moderadamente na Curve tecnicamente; o desastre Resupply abalou minha confiança ética. Poucos ousam inovar. O dinheiro segue circulando, e impermanent loss continuará encontrando adeptos.

UST comprou BTC antes de tombar; USDe trocou reservas por USDC na volatilidade; Sky apostou tudo em Treasuries. Que Yield Basis tenha sorte desta vez.

Aviso:

- Este artigo é republicado de [Zuoye WaiBoShan], todos os direitos reservados ao autor original [Zuoye WaiBoShan]. Para dúvidas sobre republicação, entre em contato com Gate Learn e nossa equipe responderá conforme as políticas.

- Aviso: As opiniões e informações apresentadas são da exclusiva responsabilidade do autor e não constituem recomendação de investimento.

- Outras versões são traduzidas pela equipe Gate Learn. Exceto se Gate for citada, traduções não podem ser copiadas, distribuídas ou plagiadas.

Artigos Relacionados

O que é Stablecoin?

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

USDC e o Futuro do Dólar

O que é USDT0

Aquisição de US$1,1 bilhão da Stripe da Bridge.xyz: O Fundamento Estratégico por Trás do Maior Acordo da Indústria.