Виробники стейблкоїнів, які з часом стануть ключовими гравцями ринку з оборотом у трильйони доларів

Bridge — платформа для випуску стейблкоїнів, що працює під Stripe, одним із найбільших світових провайдерів онлайн-платежів, — створила нативний стейблкоїн MetaMask USD (mUSD) спеціально для MetaMask, криптогаманця з понад 30 мільйонами користувачів.

Bridge забезпечує повний процес емісії: від управління резервами та аудиту відповідності до впровадження смарт-контрактів, а MetaMask концентрується на покращенні взаємодії з користувачем за рахунок якісного фронтенду.

Такий розподіл компетенцій демонструє одну з ключових тенденцій ринку стейблкоїнів: дедалі більше брендів передають трудомісткий процес емісії вузькоспеціалізованим OEM-провайдерам — так само, як Apple делегує виробництво iPhone компанії Foxconn.

З моменту появи iPhone основним виробником девайсу залишався Foxconn. Сьогодні близько 80% iPhone у світі збирають у Китаї, з них понад 70% — саме на Foxconn. У пікові періоди кампус Foxconn у Чженчжоу, відомий як «місто iPhone», нараховував понад 300 000 співробітників.

Партнерство Apple і Foxconn — це не просто аутсорсинг, а класичний приклад спеціалізації у сучасній індустрії.

Apple концентрує зусилля на споживачеві — дизайн, досвід користування, брендинг і канали продажу. Виробництво не є для Apple стратегічною перевагою, адже вимагає масштабних інвестицій та ризиків. Тому Apple ніколи не володіла виробничими потужностями, а завжди покладалася на професійних партнерів.

Foxconn, навпаки, зробив «нестратегічні» напрями своїм ядром, створюючи виробничі лінії з нуля, керуючи закупівлями, логістикою, обігом запасів та графіком відвантажень — усе це при постійному зниженні собівартості. Компанія збудувала сталу систему для стабільності ланцюга постачань, гарантованої доставки та гнучкості виробництва, створюючи ідеальну платформу для масштабування брендів.

Модель базується на логіці розподілу праці. Apple уникає витрат і ризиків виробництва, особливо у нестабільних умовах; Foxconn реалізує перевагу масштабу та багатобрендову ефективність, отримуючи сукупний прибуток із невеликих маржин. Бренди дають ідеї й контакт з ринком, а OEM — промислову продуктивність і контроль вартості — це вигідно для обох сторін.

Такий підхід змінив не лише смартфони: з 2010-х років OEM-модель впроваджено в комп’ютерах, телевізорах, техніці, а навіть автомобілях. Foxconn, Quanta, Wistron і Jabil стали лідерами світового виробництва. Фабрики стали модульними, пакетованими і масштабованими для зовнішніх замовників.

Тепер цю логіку інтегрують до нової, ще неочевидної сфери — ринку стейблкоїнів.

Випуск стейблкоїна на перший погляд здається простим: потрібно лише виконати емісію у блокчейні. Однак реальна діяльність — це створення комплайенс-архітектури, банківської інфраструктури, запуск смарт-контрактів, аудит безпеки, мультичейн-сумісність, інтеграція облікових систем і KYC-модулів. Усе це потребує постійних інвестицій у команду й капітал.

Як ми розглядали у статті «Скільки коштує запуск стейблкоїна?», новий емітент зі старту вкладає семизначні суми — це переважно обов’язкові витрати. Після запуску щорічні операційні витрати сягають десятків мільйонів, охоплюючи юриспруденцію, аудит, операції, захист рахунків і резервні фонди.

Сьогодні окремі провайдери пакетують ці складні етапи як готові рішення для банків, платіжних компаній і брендів, надаючи інтегровані сервіси plug-and-play. Вони часто залишаються непомітними, але їхній вплив відчутний майже у кожному релізі стейблкоїна.

У секторі стейблкоїнів з’являються власні «Foxconn».

OEM-провайдери у світі стейблкоїнів

Раніше запуск стейблкоїна означав, що одна команда виконувала водночас три функції: фінінституту, технологічного постачальника і комплайенс-відділу. Проекти змушені були домовлятись із кастодіальними банками, будувати кросчейн-системи, проходити комплайенс-аудит та отримувати ліцензії по всьому світу — для більшості це було недосяжно.

OEM-модель дає відповідь: стейблкоїн OEM — це компанія, яка спеціалізується на запуску, управлінні та операційному супроводі стейблкоїнів для інших брендів. Вона не створює фронтовий бренд, а надає повний бекенд і інфраструктуру.

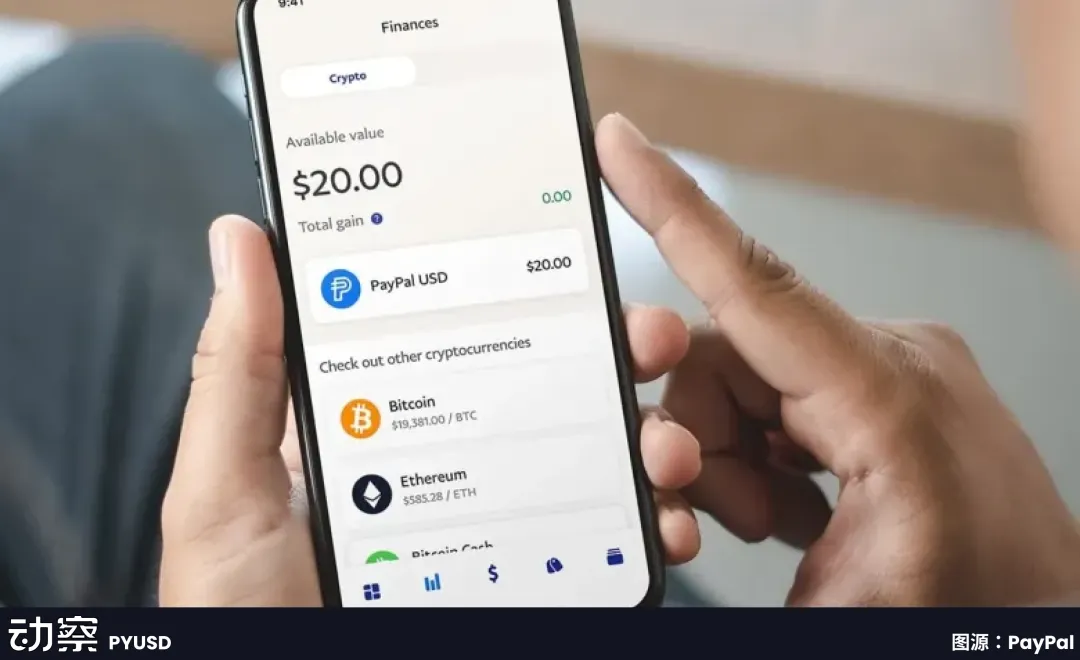

Такі OEM-провайдери покривають усе: інтеграцію гаманців, KYC-модулів, бекенд смарт-контрактів, кастоді і аудит. Клієнти визначають токен і ринок, OEM вирішує технічні та регуляторні питання. Наприклад, Paxos, який випустив PYUSD для PayPal, управляв резервами USD, контролював випуск у блокчейні й гарантував дотримання регуляторних норм, а PayPal просто додав «стейблкоїн» у інтерфейс для користувачів.

Модель створює економічну цінність у трьох напрямках.

Перше — оптимізація витрат. Побудова власної системи коштує мільйони — від ліцензій до технологій, аудитів і банків. OEM-стандарти знижують граничні витрати завдяки уніфікації процесу для багатьох клієнтів.

Друге — прискорення запуску. Традиційні фінпродукти готують роками, внутрішній стейблкоїн може потребувати 12–18 місяців. OEM-підхід дозволяє клієнтам випустити продукт за кілька місяців. Співзасновник Stably вказує, що їхній API дає змогу запускати white-label стейблкоїн за кілька тижнів.

Третє — перерозподіл ризиків. Найбільші проблеми у стейблкоїнах — не технічні, а комплайенс і управління резервними фондами. Американські регулятори (OCC, NYDFS) встановили жорсткі вимоги до кастоді і резервів. Для більшості емітентів самостійно адмініструвати комплайенс — недосяжно. Paxos, наприклад, привабив PayPal і Nubank завдяки ліцензії трасту у Нью-Йорку, управлінню резервами USD і виконанню вимог щодо розкриття.

OEM-провайдери зробили запуск можливим для багатьох: те, що було доступне лише для гігантів, продають як модулі для банків і платіжних сервісів.

1 | Paxos: Процес — продукт, комплайенс — бізнес

Paxos з самого початку обрав шлях не на користь бренду чи ринку, а розробив емісію стейблкоїнів як стандартизований сервіс для інших.

Все почалося з Нью-Йорка — у 2015 році NYDFS відкрив ліцензування цифрових активів, і Paxos став одним із перших трастів зі спецпризначенням. Це означало, що компанія могла зберігати кошти, запускати блокчейн-мережі, проводити розрахунки — такі повноваження мають лише одиниці у США.

У 2018 році Paxos запустив USDP із повною прозорістю для регуляторів: резерви у банках, щомісячний аудит, логіка mint/burn на блокчейні. Мало хто повторював цей підхід — він затратний і повільний, але дав чітку модульну структуру для стандартизації процесу.

У результаті Paxos припинив просувати власний токен і став продавати свої модулі іншим.

Серед клієнтів — Binance і PayPal.

BUSD створили для Binance у форматі white label: Binance контролював бренд і користувачів, Paxos відповідав за емісію, кастоді і комплайенс. Це працювало роками; у 2023 році NYDFS зупинив випуск нових BUSD через слабкий AML, показавши справжню OEM-природу проєкту.

За кілька місяців PayPal запустив PYUSD, теж під керівництвом Paxos Trust Company. У PayPal є користувачі і охоплення, але нема ліцензій і бажання створювати інфраструктуру. Paxos дозволяє PYUSD легально працювати у США — це ідеальний приклад OEM-моделі.

Paxos тепер розгортає модель глобально.

У Сінгапурі отримано ліцензію Major Payment Institution від MAS і запущено USDG — перший повний цикл стейблкоїна поза США. В Абу-Дабі компанія створила Paxos International для запуску USDL із локальним регулюванням.

Підхід мультиюрисдикційний: кожен клієнт і ринок потрібен свій шлях емісії з дотриманням регуляторних вимог.

У 2024 році Paxos відкрив платформу стейблкоїн-платежів, корпоративні платежі і розрахунки, а також приєднався до Global Dollar Network, яка поєднує стейблкоїни різних брендів для єдиного клірингу. Амбіція — повний бекенд для ринку.

Однак близькість до регуляторів означає більше контролю. NYDFS звинувачував Paxos у недостатньому AML для BUSD; компанія отримала штраф і зобов’язання з виправлення. Це не стало фатальним, але показало: Paxos змушений дотримуватись безкомпромісної комплайенс-політики. Кожна вимога стає частиною сервісу. Клієнт — тільки бренд, решту забезпечує Paxos. Це його унікальна ніша: бізнес на поєднанні технологій та регуляторики.

2 | Bridge: OEM-важковаговик Stripe виходить на сцену

Вихід Bridge означає появу справжнього гіганта серед OEM-провайдерів стейблкоїнів.

У лютому 2025 року Stripe — світовий лідер із платіжних технологій, що обслуговує мільйони торговців і обробляє мільярди транзакцій щодня — придбав Bridge. Здобутки Stripe у комплайенсі, управлінні ризиками та світових операціях тепер інтегруються у блокчейн через Bridge.

Bridge створено для стабільної емісії підприємствам і фінансовим установам: це не просто аутсорс, а перетворення зрілої платіжної інфраструктури на стандартизовані блокчейн-сервіси. Bridge управляє резервами, комплайенсом і контрактами; клієнти інтегрують стейблкоїн через API.

Партнерство з MetaMask — яскравий приклад цінності Bridge. MetaMask, один із найбільших Web3-гаманців з понад 30 мільйонами користувачів, не має ліцензій та досвіду у фінансовому бекенді. Bridge дав змогу MetaMask запустити mUSD за кілька місяців, без довгого будування комплайенсу і фінансового бекенду.

Business-модель Bridge — це платформний API-рішення: не кастомна розробка, а стандартизована платформа. Це відображає традиційну стратегію Stripe: мінімізувати бар’єри, щоб клієнти зосереджувалися на бізнесі. Як e-commerce і застосунки інтегрували Stripe для платіжних карток, сьогодні компанії можуть так само просто запускати стейблкоїни.

Сила Bridge — в глобальній комплайенс-мережі Stripe і великій базі торговців, що дає миттєвий старт і пул потенційних клієнтів. Для підприємств, які хочуть стейблкоїни, але не мають блокчейн-експертизи або комплайенс-інфраструктури, Bridge — універсальне рішення.

Втім, це має і нюанси. Як дочірня компанія традиційного платіжного холдингу, Bridge може бути більш консервативною і розвиватись повільніше, ніж крипто-провайдери. У криптосекторі бренд Stripe не має тієї ж ваги, що й у класичному бізнесі.

Bridge чітко орієнтується на корпоративних і традиційних клієнтів — це підтверджує вибір MetaMask на користь фінансового партнера, а не суто технічного постачальника.

Вихід Bridge свідчить про інтерес традиційних фінансів до OEM-моделі у стейблкоїнах. Чим більше таких гравців бере участь, тим швидше ринок стане стандартизованим, конкурентним і сталим.

3 | Stably: Легка виробнича лінія для регіонального ринку

Stably, заснований у 2018 році в Сіетлі, починав як власний емітент Stably USD. Але ринок швидко показав: конкурувати з Tether і USDC — неможливо. Компанія змінила фокус і стала платформою запуску стейблкоїнів для інших брендів.

«White-label платформа для емісії стейблкоїнів» — основний меседж. Клієнт не потребує розробників чи смарт-контрактних експертів: достатньо одного API-запиту, і менш ніж за місяць запускається брендований стейблкоїн. Клієнт обирає блокчейн, назву і бренд — Stably інтегрує бекенд.

Цей підхід відрізняє Stably від Paxos. Paxos працює важко, резерви — на трастових рахунках Paxos із накопиченням відсотків для провайдера. Stably працює легко: резерви лишаються на рахунках клієнта за умови відповідності стандарту кастоді.

Stably не управляє коштами чи резервами клієнтів — компанія заробляє лише на технічних і операційних сервісах. Відсотки лишаються клієнту, а Stably бере оплату за інтеграцію.

Для середніх і регіональних клієнтів це критично: відсотки з резервів можуть бути більшими, ніж прибутки від емісії. Вибір Paxos означає їх втрату; зі Stably клієнт зберігає всі додаткові доходи і запускає рішення швидко і бюджетно.

Швидкість — теж ключова перевага. Stably гарантує запуск «менше ніж за два місяці», причому реально запуск здійснювали за 4–6 тижнів, тоді як Paxos може працювати місяці. Для регіональних платежів строки прямо впливають на витрати.

Портрет клієнта Stably — це не PayPal чи Nubank, а регіональні фінкомпанії, транскордонні платежі, гаманці Web3, платіжні шлюзи e-commerce. Їм потрібен робочий, гнучкий та бюджетний продукт.

Технічна модель Stably — мультичейн: підтримка ETH, Polygon, BNB, Arbitrum, Base, постійні доповнення. Мета — завжди готова інтеграція й універсальність.

Недоліки — слабкі кейси великих клієнтів, мінімум ліцензій, низьке світове визнання. Платформа для тих, хто ставить швидкість і прибутковість вище за максимальний комплайенс. Тому Stably не привабить топові банки чи платіжні лідери, але займе місце середньоринкового провайдера.

Емітентів стейблкоїнів багато — не лише великі бренди. Окрім PayPal і Binance, ринок переповнений регіональними банками, платіжними компаніями і B2B-сервісами. Їм не потрібна власна блокчейн-інфраструктура, але стейблкоїни — необхідність для бізнесу. Stably пропонує швидкий, доступний і автономний шлях запуску.

Якщо Paxos — це якісний комплайенс, то Stably показує, що ринок потребує гнучкого, легкого шляху запуску емісії під власним брендом.

4 | Agora: Легка платформа для емісії з підтримкою Wall Street

Agora заснована Ніком ван Еком, сім’я якого керує VanEck — світовим лідером ETF і фондів із глибокою історією на Wall Street. Nick переніс традиційні фінансові інструменти у крипто, створивши Agora.

Ще на старті Agora отримала підтримку Paradigm — венчурного фонду, що інвестує у Coinbase, Uniswap, Blur і поєднує капітал Wall Street зі стартап-екосистемою Кремнієвої долини.

Мета — знизити бар’єри для галузі: зробити запуск стейблкоїна простим, як купівля домену. Більшість компаній стикаються із затратами часу й грошей на ліцензії, комплайенс і розробку контрактів. Agora пропонує white-label платформу plug-and-play.

Клієнт визначає монету, бренд і цільове використання, усе інше — кастоді, контракти, розкриття — вже готове; Agora забезпечує бекенд у форматі SaaS.

На відміну від «важкого» комплайенсу Paxos, Agora обрала легкий підхід і знизила витрати на старт. Для клієнта це швидкий запуск і мінімальні витрати при контролі за комплайенсом і ризиками через бекенд Agora.

Ця модель приваблює багатьох: середній платіжний ринок, регіональні банки, навіть e-commerce — всі, хто потребує стейблкоїн, але не можуть його запустити самостійно. Agora відкриває їм двері.

Втім, поєднати амбіції з реальністю непросто. Регуляторні вимоги — основний бар’єр: стейблкоїни не можуть бути легальними скрізь через спрощену модель; нічого не гарантовано. Agora має адаптуватись під кожен регуляторний режим.

Крім того, Agora поки не має відомих кейсів — потужна підтримка дає потенціал, але не успіх.

З Paxos, Stably і BitGo, які вже мають ім’я, Agora — новачок. Компанія акцентує не на ліцензіях чи кастоді, а на запуску стейблкоїна як суспільного сервісу через мінімальний інтерфейс. Час покаже ефективність, але саме ця модель формує новий напрямок: емісія як стандартизований white-label сервіс.

Що далі для OEM-провайдерів стейблкоїнів?

OEM-провайдери лише формуються, але тренд очевидний: коли емісія стає зовнішньою послугою, відкриваються нові бізнес-ніші поза самим випуском токенів.

Кросбордер-платежі — найбільш очевидний кейс. Глобальні трансакції й досі йдуть через SWIFT — повільний, дорогий і недоступний у вихідні. Навіть великим банкам процес займає дні.

Стейблкоїни дають швидке рішення. API OEM-провайдерів дають регіональним банкам і платіжним компаніям негайний вихід на стейблкоїн-рейки для миттєвих переказів. Це знімає бар’єри й відкриває інфраструктуру для багатьох.

Другий кейс — корпоративний казначейський менеджмент. Більшість бізнесу недооцінює ефективне управління грошовими потоками. Стейблкоїни у корпоративних фондах оптимізують фінанси ланцюгів постачання, глобальну торгівлю та рутинні платежі.

Наприклад, стейблкоїни дозволяють миттєво розподіляти кошти між дочірніми структурами, підвищити прозорість і зняти очікування. OEM-модель дозволяє малим банкам і B2B-платформам пропонувати такі сервіси без власної розробки.

Ринок змінюється: донедавна стейблкоїни були інструментом крипто-проєктів. Тепер із розвитком регулювання до них долучаються банки, клірингові центри, регіональні фінплатформи.

Для цих гравців розробка власних стейблкоїнів занадто ризикована. OEM-провайдери пропонують готові комплайенс-бібліотеки і кастоді API. Як тільки інституції підключаються, масштаби стейблкоїнів зростають експоненційно.

Технічно — ключовий наступний крок це кросчейн-сумісність. Стейблкоїни сьогодні фрагментовані, несумісні між блокчейнами. Користувачі стикаються з фрагментацією — один і той самий стейблкоїн має різні версії на Ethereum і BNB Chain.

OEM-провайдери розробляють стандарти для кросчейн-переказів і клірингу, що відкриє шлях для безшовного руху активів. Як тільки ця проблема буде вирішена, ліквідність і корисність виростуть у рази.

Бізнес-моделі теж еволюціонують: більшість OEM-фабрик працюють за індивідуальною моделлю (один клієнт — один продукт). Але зі зростанням попиту їх замінять стандартизовані SaaS-рішення. Як хмара перейшла від приватних рішень до кліку «запустити й користуватися», так і емісія стейблкоїнів стане максимально швидкою і доступною. Це відкриє ринок для всіх.

Отже, OEM-провайдери стейблкоїнів не просто допомагають запускати токени — вони формують фундамент для глобального руху вартості. Головна конкуренція — не лише у комплайенс-процесах чи кастоді, а у тому, хто швидше та дешевше інтегрує стейблкоїни у реальний бізнес.

Висновок

Foxconn не створював iPhone, але саме він зробив можливим глобальне масштабування продукту. OEM-провайдери стейблкоїнів відіграють ту ж роль: залишаються поза увагою, але виконують всю важку роботу — переводять концепцію у реальність.

Випуск стейблкоїнів стає дедалі складнішим: вимоги регуляторів множаться — ліцензії, кастоді резервів, трансгранична звітність, розгортання контрактів, аудит — будь-який етап може заблокувати проект. Для більшості компаній прямий запуск означає десятки мільйонів затрат, рік підготовки, постійні зміни в законодавстві. OEM-фабрики переводять ці бар’єри у зовнішню послугу за запитом.

Тому PayPal обрав Paxos, MetaMask — Bridge, а нові платформи типу Agora пропонують white-label реліз. Їхній підхід нагадує модель Foxconn: складність розбивається на модулі, які масштабуються безшовно. Клієнт задає умови, OEM реалізує випуск.

Ринок набуває чітких меж: закон GENIUS у США та ліцензійна рамка Гонконгу виводять стейблкоїн-емісію у регуляторне поле. Це прискорить попит. Незалежно від того, чи платіжні компанії токенізують USD у блокчейні, чи регіональні банки запускають локальні стейблкоїни — нова хвиля клієнтів уже близько.

«Фабрики Foxconn» для стейблкоїнів стають невидимою фінансовою інфраструктурою. Вони володіють комплайенс-процесами, стандартами аудиту, кросчейн-інструментами й контролюють міст між цифровими активами та реальним світом. Як Foxconn розгорнув ланцюг постачань техніки, OEM-провайдери формують виробничу лінію цифрових фінансів.

Відмова від відповідальності:

- Стаття перепублікована з [Sleepy.txt] з усіма правами автора [Sleepy.txt]. З питаннями щодо перепублікації звертайтеся до Gate Learn, наша команда оперативно реагує згідно політики.

- Застереження: думки і висновки автора статті не є інвестиційною консультацією.

- Інші мовні версії створено командою Gate Learn; будь-яке копіювання чи розповсюдження без зазначення Gate заборонено, якщо не вказано інше.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Що таке звичайне?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара